CODE GENERAL DES IMPÔTS 2023

Replier Livre premier : Assiette et liquidation de l'impôt (Articles 1 à 1655 sexies). Replier Première Partie : Impôts d'État (Articles 1 A à 1378 octies). Replier Titre IV : Enregistrement, publicité foncière. Impôt de solidarité sur la fortune, timbre (Articles 635 à 1137) Replier Chapitre premier : Droits d'enregistrement et taxe de publicité foncière (Articles 635 à 885)

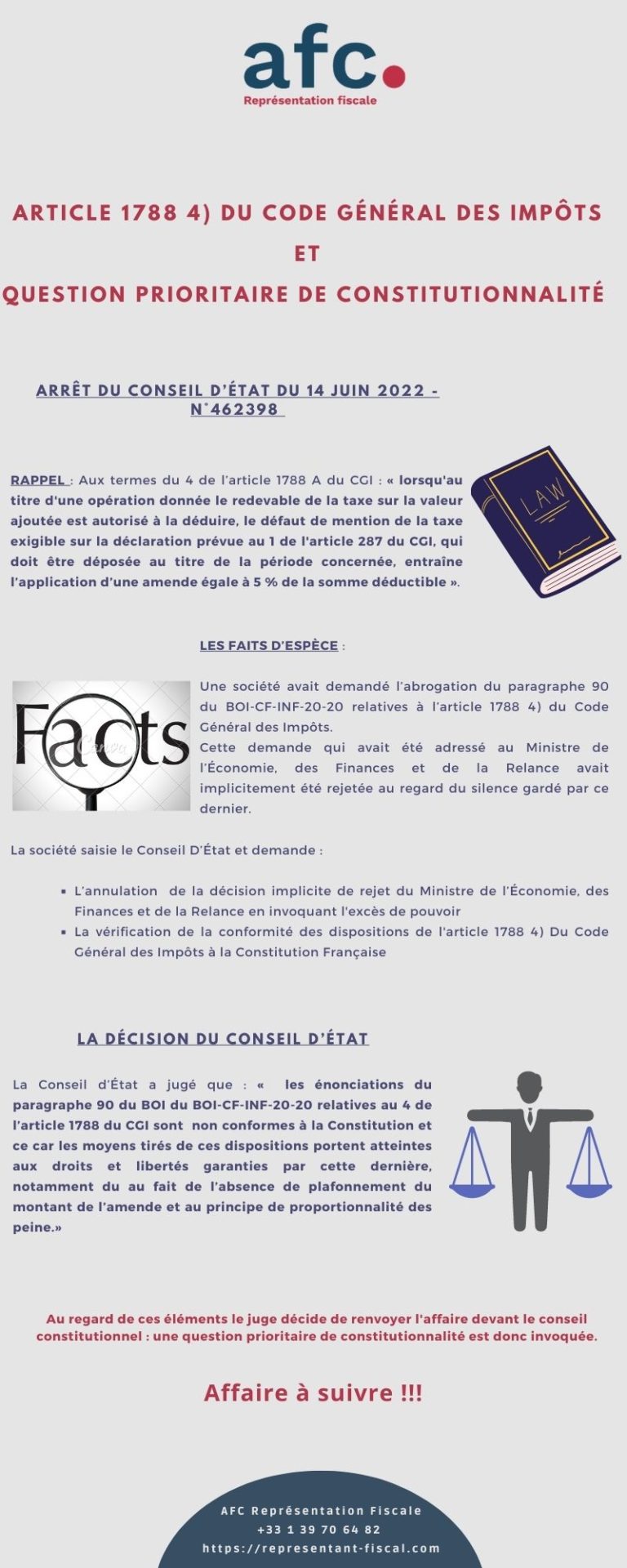

Article 1788 4) du Code Général des Impôts une Question Prioritaire de Constitutionnalité

Art. 748. Art. 748 bis. 3 - Exonérations (Art. 749 - Art. 749 B) B - Licitations et cessions de droits successifs (Art. 750 - Art. 750 bis) C - Corse — Régime temporaire (Art. 750 bis A - Art. 750 bis B) D - Collectivités régies par l'article 73 de la Constitution et collectivités de Saint-Barthélemy, de Saint-Martin et de Saint-Pierre.

Direction Générale des Impôts Bénin

Code général des impôts. Article 748. Réinitialiser Retour. Filtres ( ) Filtres avancés. Revues Numéro de revue. Numéro de page. Type de gazette spécialisée. Revues Les critères de recherche sélectionnés ne retournent pas de numéro de revues. Jurisprudence Juridiction.

Code général des impôts 2023 1 AAFIR EXPERT COMPTABLE

Code général des impôts. Livre premier : Assiette et liquidation de l'impôt | Articles 1 A à 1656 quater. Première Partie : Impôts d'État | Articles 1 A à 1378 nonies. Articles 747 à 748 bis. Article 748. Réinitialiser Retour. Filtres ( ) Filtres avancés. Revues Numéro de revue. Numéro de page. Type de gazette spécialisée.

Code Général Des Impôts (Article 6) Exonérations suivies de l’imposition permanente aux taux

Le Code général des impôts (CGI) est la base légale opposable à tous. Il rassemble notamment les dispositions relatives à l'assiette et au recouvrement de l'impôt sur le revenu, de l'impôt sur les sociétés, la taxe sur la valeur ajoutée, les droits d'enregistrement, les impôts locaux et les autres impositions directes, et indirectes, perçues par l'État et les.

CODE GENERAL DES IMPÔTS 2022

L'article 748 du Code général des impôts : Comprendre les implications fiscales de cette disposition fondamentale. Les lois fiscales sont un aspect essentiel du fonctionnement de tout pays, et en France, le Code général des impôts est la référence principale en matière de réglementation fiscale. Au sein de ce code, l'article 748 occupe une place […]

Accueil Campagne Homebestorder Code General Des Impôts DGi Ed 2022

L'article 746 du code général des impôts prévoit donc désormais : « Les partages de biens meubles et immeubles […] #8217;article 746 du code général des impôts. Elle rappelait effectivement qu'il était admis que la licitation entre les membres originaires d'une indivision était assimilée à un acte de partage et qu'elle est d'ailleurs assujettie à un droit de 2,5% selon l.

Le Code General Des Impots Et Le Livre Des Procedures Fiscales Livro WOOK

L'article 18 de la loi de finances pour 2008 (n° 2007-1882 du 24 décembre 2007) a étendu le champ d'application du dispositif prévu à l'article 748 du code général des impôts (CGI) en précisant que les partages portant sur des biens indivis issus d'une donation-partage et les partages portant sur des biens indivis acquis par des partenaires ayant conclu un pacte civil de solidarité.

Code General des Impots Directs et Taxes Assimilees, Texte Integral.. Joseph Hemard

pour les personnes redevables de l'impôt sur la fortune immobilière (article 978 du code général des impôts). Ne sont pas concernés : les associations de financement électorales, les mandataires de partis et groupements politiques visés au 3 de l'article 200 du CGI.

CODE GÉNÉRAL DES IMPOTS ; texte officiel by RENARD, X. G. et EDWARD, J. (extraits choisis et

L' article 746 du CGI et l' article 747 du CGI prévoient que les partages de biens meubles ou immeubles sont soumis à un droit d'enregistrement ou à une taxe de publicité foncière, c'est à dire à un droit de partage, normalement au taux de 2,5 %, assis sur l'actif net partagé. Par exception, les partages d'intérêts patrimoniaux.

Octobre 2015 N°748 Lyon Capitale

A noter qu'en cas de rupture du PACS, l'article 748 du code général des impôts prévoit que le partage des biens acquis indivisément par les partenaires, ou durant le PACS, donne lieu au droit de partage de 1,1% sur l'actif net partagé (valeur des biens à la date du partage diminuée des charges). 3. ''Je rachète la part de ma.

Code General des Impots Directs et Taxes Assimilees, Texte Integral.. Joseph Hemard

Code général des impôts > V : Partages et opérations assimilées (Articles 746 à 750 bis C) Aller au contenu; Aller au menu; Aller au menu; Aller à la recherche; Menu. (Articles 748 à 748 bis) Article 748. Modifié par LOI n°2007-1822 du 24 décembre 2007 - art. 18.

748.pdf DocDroid

Version en vigueur depuis le 28 décembre 2007. Les partages qui portent sur des biens meubles ou immeubles dépendant d'une succession ou d'une communauté conjugale et qui interviennent uniquement entre les membres originaires de l'indivision, leur conjoint, des ascendants, des descendants ou des ayants droit à titre universel de l'un ou de.

Publication de l'édition 2020 du Code Général des Impôts

Si des copropriétaires ne partagent qu'une fraction des biens indivis, l'impôt de partage n'est exigible que sur la valeur de cette fraction.. est toutefois prévu par l'article 748 du Code général des impôts (BOI-ENR-PTG-10-20, 12 sept. 2012, § 280 à 310.). Il concerne les partages intervenant entre les membres originaires de l.

CODE GENERAL DES IMPÔTS PDF Téléchargement Gratuit

Code général des impôts : Article 748. Les cookies nous permettent de personnaliser les annonces. Nous partageons des informations sur l'utilisation de notre site avec nos partenaires de publicité, qui peuvent combiner celles-ci avec d'autres informations que vous leur avez fournies ou qu'ils ont collectées lors de votre utilisation de leurs services.

Code général des impôts. Texte officiel. Extraits choisis et commentés par X.G. RENARD et J

Ainsi, selon le régime normal institué à l'article 747 du code général des impôts (CGI) (cf. II),. L'article 748 du CGI prévoit que les partages qui portent sur les biens dépendant d'une succession ou d'une communauté conjugale et qui interviennent uniquement entre les membres originaires de l'indivision, leur conjoint, des.

.